电力行业告别行政定价,居民电费为何不降?

发布日期:2026-05-05 10:05 点击次数:63

2026年一开年,三份文件接连落地,把中国电力市场沿用了四十年的“旧账本”彻底撕掉了。

第一份是136号文——国家发改委、国家能源局明确风电、太阳能发电上网电量原则上全部进入电力市场,过去享受的“保量保价”政策兜底正式退出。第二份是1656号文——从今年3月起,直接参与市场交易的工商业用户,不再执行政府核定的固定分时电价,电价完全由市场供需说了算。第三份是国务院4号文——要求到2030年基本建成全国统一电力市场体系,市场化交易电量占比达到70%左右,2035年全面建成。

这三份文件指向同一个方向:行政定价的时代结束了,市场定价的时代开始了。从发电到售电再到终端用电,整个产业链的盈利逻辑被连根拔起。卖电的不再知道明天能卖多少钱,买电的发现账单结构变了样,中间赚差价的发现差价没了。

电企“保量保价”的奶瓶被收了

新能源发电企业是最先被“断奶”的。

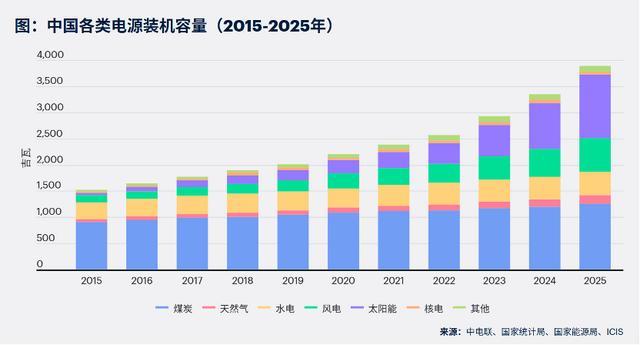

过去二十年,风电和光伏靠的是“固定电价+保障性收购”的模式——发多少电、收多少钱,政府全给兜底。这个模式在新能源起步阶段功不可没,硬是把风电和太阳能推到了全国发电装机总量的47.3%,历史性地超过了火电。但问题也越来越明显:固定电价跟市场供需完全不搭界,午间光伏大发时供过于求,价格却不降;晚峰电力紧张时,电价也不涨。

136号文的核心就是一句话:新能源电量原则上全部进入市场,价格由市场交易形成。为了不让改革来得太猛,文件设计了一个“差价结算”的缓冲机制——市场交易价低于机制电价时,电网给企业补差价;高于机制电价时,企业把超额部分退回。河南每度电补6.2分,冀北反倒要企业退0.5分——区域之间电价“温差”极大。

这套机制本质上是把“奶瓶”换成了“缓冲垫”——奶瓶彻底收了,但落地的时候先垫一下。对新能源企业来说,回本周期被拉长了。山东一个分布式光伏项目负责人算了一笔账:他的存量项目按当地燃煤标杆电价作为机制电价,回本周期从6.5年拉长到了8年。不少投资商直接暂停了新项目。

利润缩水的不止新能源。火电企业的容量电价机制也在2026年落地——火电的电价被拆成了“电能量+调节+容量”三块,过去统一打包的上网电价模式彻底告别历史。火电除了发电赚钱,还得靠“备用容量”赚钱——平时不发电,但要随时待命。这套“三位一体”的定价体系,逼着所有发电企业重新算账:电能量卖的是基础电量,调节卖的是实时响应能力,容量卖的是可靠性保障。每一项都得单独定价、单独考核,过去的账本全不顶用了。

一度电拆成三份价,居民电费暂未变

对普通家庭来说,最关心的问题是:我家的电费会不会涨?

答案是:暂时不会。这次取消固定分时电价,明确限定在“直接参与市场交易的工商业用户”,居民用电和农业用电仍然实行政府定价。大部分地方居民第一档电价依然是每度5到6毛钱,能覆盖80%家庭的日常用电。峰谷价差不仅保留,部分地区还延长了谷段时长——夜里充电、用洗衣机照样能省电费。

但这不意味着居民完全不受影响。真正在悄悄变化的,是工商业用户的电价账单结构——过去是“一口价”,现在是“商品费+服务费”分项列出。陕西电力交易中心明确提示,2026年工商业用户市场外度电分摊费用较2025年将出现上涨,新能源电价改革和煤电容量电价相关费用都要纳入系统运行费,由全体工商业用户分摊。吉林、黑龙江等省份的用户支付的容量电费已达每度电8分钱左右,河南、山东的机制电费也达到6分钱左右。

这笔钱最终会传导到哪里?工商业用户承担的成本,最终要么压缩企业利润,要么转嫁到商品和服务价格上——买菜、买衣服、下馆子的成本,都在不同程度地被电力账单“远程绑架”。

与此同时,电价在部分时段反而降到了不可思议的地步。2026年春节,河南连续13个小时现货电价为零,河北连续17个小时零电价,广东出现8小时负电价。辽宁更夸张,1月里现货价格跌破-0.1元/千瓦时的时段高达272小时。

一度电倒贴钱,背后是发电企业宁愿亏钱发电也不敢停机——火电机组启停一次要花数百万元,咬牙报负电价也得转着。对普通居民来说,这些变化暂时摸不到,但整个产业链的定价逻辑正在从根上被改写,传导到日常生活只是时间问题。

省际壁垒被敲开,电力也要“包邮”了

136号文和1656号文解决的是“电怎么定价”的问题,而国务院4号文解决的是“电怎么流通”的问题。

过去中国电力市场是“一省一策”——每个省自己搞自己的市场,省间壁垒比行政区划还硬。西部风电光伏大省发了电卖不掉,东部用电大省缺电却买不到。4号文的核心就是打破这道墙:跨省跨区和省内要实现联合交易,经营主体一次性提出量价需求,电力市场在全国范围内分解匹配供需。

更关键的是打通国家电网和南方电网之间的市场化交易渠道——两个电网经营区之间过去几乎没有市场化的电力交易,4号文明确要求“尽快实现跨经营区常态化交易”。换句话说,以后新疆的风电可以卖到广东,四川的水电可以卖到浙江,一度电跨省流动的“运费”由市场说了算,不再被行政壁垒卡脖子。

这对发电企业和用电企业都意味着巨大的变化。发电企业不再局限于省内市场,可以面向全国竞价;用电企业可以选择更便宜的省外绿电,而不是只能买本地火电。当然,这对传统火电大省也是冲击——本地火电厂过去靠省内市场“垄断”供电的局面,可能被更便宜的外来清洁电力打破。西部的新能源电不再只能“晒太阳”,东部的企业也能用上更便宜的绿电——电力版的“包邮区”正在成形。

赚差价的“电力中间商”快没饭吃了

发电侧和用电侧都在重构,夹在中间的售电公司日子最难熬。

2026年以前,售电公司的核心盈利模式简单粗暴——从发电企业低价买电,加价卖给工商业用户,赚批零价差。2016年广东电力竞价交易中,成交价差一度超过每度电0.12元,零售端只让利1到1.5分钱,每度电赚超过1毛钱的高额利润。售电公司数量一度突破万家。

但这种“价差套利”模式在2026年被三记重拳同时击碎。第一拳,11省市取消固定分时电价,电价的峰谷价差不再由政府划定,而是由市场实时供需决定,价差的不确定性大幅上升。第二拳,监管直接限制售电利润空间——山东等地售电利润上限仅每度电0.6分钱,陕西等省份规定月度批零价差高于1.5分钱的部分需按2:8比例与用户分享。第三拳,批零价差倒挂——2026年1月,贵州售电行业整体亏损近3000万元,售电公司每卖一度电倒贴0.4分钱。

行业洗牌已经加速。广东一地就有约300家售电公司亏损,大量民营中小售电企业主动退市,行业前三家市场占比已超过91%。留下来的头部玩家只剩两类:背靠发电集团的国企,靠上游电源优势锁住成本;有技术能力的综合能源服务商,靠帮用户精准管理用电、降低偏差成本来赚钱。

对工商业用户来说,短期电价确实降了——2026年一季度,全国超80%省市代理购电价格同比下行,27个省份3月电价环比下降。但价格下行不等于成本控制变得容易。过去用户是“被动接受电价”,现在变成了“主动管理用电”——什么时候开工、什么时候休息,直接关系到电费账单的大小。用电灵活的企业把高耗能工序挪到午间光伏大发、电价几乎为零的时段,一年能省下不少钱;用电不灵活的,只能在电价波动中被反复折腾。

传统电企的出路在哪儿

发电企业在适应没有保底电价的日子,售电公司在告别价差套利的老路,国家电网在做什么?

2026年2月28日,国家电网发布了“十项硬核举措”,最核心的一条是:加大电网投入,“十五五”期间规划年均不低于2亿千瓦新能源接网和消纳,跨省区输电能力提升35%。过去电网公司主要是“管道的建设者和收费员”,靠输配电价和售电价差过日子。现在它的角色在变——从“收费员”变成“调度员”和“平台方”。

但改革不会止步于此。业内讨论多年的电网调度独立和主辅分离,正在逼近决策层面。电网公司目前既管输配电、又管电力调度,既是“运动员”又是“裁判员”——在新能源全面入市、跨省交易常态化之后,这种双重身份越来越难以自洽。调度是否应该从电网公司剥离,成为独立第三方?这是传统电力体制改革的最后一块硬骨头。

传统发电企业面临的挑战同样不小。过去火电靠“计划电量+固定电价”就能算出整年的利润,新能源靠“保量保价”就能锁定回本周期。现在所有电源全部被推进了同一个市场池子里——火电、风电、光伏、水电同台竞价。西部风光资源富集、电价被压到极低,东部用电负荷集中、绿电需求旺盛,价差天然存在。谁能把西部的低价绿电卖到东部,谁就能赚到价差;谁在省内市场里跟一堆同类电源“卷价格”,谁就会被淘汰。

有业内人士把当前电力市场的竞争概括为一句话:过去比的是谁关系硬、谁拿到好的计划指标;现在比的是谁对市场看得准、谁对价格波动反应快。传统电企从“跑指标”转向“跑市场”,从“行政思维”转向“交易思维”——这个转型的难度,不亚于新能源当年从零起步。